Die DKB bietet ihr kostenloses DKB Cash Konto auch in Österreich an und viele Österreicher schließen dieses ab, weil das Preis-Leistungsverhältnis überzeugt. Ein kostenloses Girokonto mit einer kostenlosen Visa-Kreditkarte ist speziell als Zweitkonto und Konto für Reisen hervorragend geeignet.

Da die DKB in Deutschland zuhause ist, wird die KESt nicht automatisch abgezogen, gleichzeitig gelten für Österreicher auch nicht die Gesetze der Abgeltungssteuer. Daher hat die DKB nun auf Ihrer Website folgende Information angeführt über die Regeln für Österreicher und andere Steuerausländer:

„Wer in Deutschland weder einen Wohnsitz noch einen gewöhnlichen Aufenthalt angemeldet hat, zahlt in der Regel keine Abgeltungsteuer. Das Formular ist im Internet-Banking unter Persönliche Daten „Adresse ändern“ abrufbar. Ob und in welcher Höhe Steuerausländer die in Deutschland erzielten Kapitalerträge versteuern müssen, hängt von den Besteuerungsvorschriften im Wohnsitzland oder gegebenenfalls von bestehenden Doppelbesteuerungsabkommen ab.

Inländische Dividenden sind nicht steuerbefreit. Sie unterliegen der Abgeltungsteuer.“

Was bedeutet dies jetzt für Österreicher?

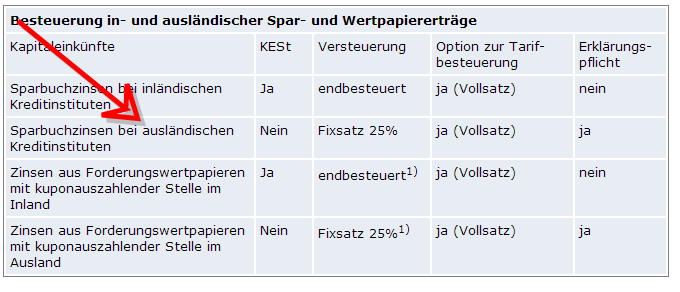

Die 25 % KESt werden eben nicht automatisch abgezogen und wir Österreicher erhalten die Zinsgutschriften brutto für netto. Das heißt kein Abzug, was aber nicht bedeutet, dass wir nichts an Steuern bezahlen müssen! Keineswegs, denn die Regeln gelten für alle Zinseinkünfte. Innerhalb der EU hat man eine Zinsrichtlinie erstellt, welche es ermöglicht, dass Österreicher im EU-Ausland ohne weiteres Bankprodukte abschließen kann, diese aber im Inland versteuern muss. Hier trifft es die Zinserträge. Das österreichische Finanzamt sagt dazu auf seiner Website:

„Nicht endbesteuerungsfähige Kapitalerträge – Kapitalerträge die in der Steuererklärung zu erfassen sind (EStR Rz 6237) – Veranlagung zum besonderen Steuersatz von 25%

Eine Pflicht zur Veranlagung besteht grundsätzlich immer dann, wenn Kapitalerträge nicht dem KESt-Abzug unterliegen. Dies trifft insbesondere zu auf: ausländische Kapitalerträge im engeren Sinn (z.B. Sparguthaben bei einer ausländischen Bank)“

Dies gilt natürlich nicht nur für die DKB sondern auch für viele andere Erträge aus Sparzinsen aus dem Ausland wie z. B.

- Advanzia Bank – Ausnahmen: Siehe unten (Luxemburg)

- Amsterdam Trade Bank (Niederlande)

- Credit Agricole Consumer Finance (Frankreich)

- BIGBANK (Estland)

- MoneYou (Niederlande)

- Renault Bank direkt (Frankreich)

- Yapi Kredi (Niederlande

Bei Sparzinsen die bei ausländischen Kreditinstituten anfallen, gilt ebenso ein Fixsatz von 25 % und es entsteht hier eine Erklärungspflicht. Das bedeutet, dass die ausländischen Zinserträge dem österreichischen Finanzamt über eine Einkommensteuererklärung mitgeteilt werden muss.

Um die Zinsen dann in der Einkommensteuerveranlagung anzuführen, muss das Formular „Einkünfte aus Kapitalvermögen verwenden Sie bitte die Beilage E1kv“ verwendet werden. Dort trägt man die Zinserträge aus dem Ausland ein und reicht die Einkommensteuererklärung im Gesamten ein und das Finanzamt errechnet auf Basis der gesamten Angaben die Steuergutschrift oder -zahllast individuell. Wenn es zu einer Zahllast kommt, so hat man hier sogar einen kleinen Vorteil gegenüber den KESt-Zahlern, welche mit 31.12 bzw. 1.1 automatisch ihre 25 % zahlen müssen, während hingegen bei der Erklärungspflicht über die Einkommensteuererklärung diese Zahllast erst später erfolgt (spätestens 30.6 bzw. 30.9).

Falls bisher eine Arbeitnehmerveranlagung durchgeführt wurde, so ist es notwendig einen Erklärungswechsel durchzuführen, damit des Formular E1kv ausgefüllt werden kann. Dabei handelt es sich um einen rein formalen Wechsel. Über Finanzonline ist dieser Wechsel schnell durchgeführt (standardmäßig stellt das Finanzamt in der Regel die Arbeitnehmerveranlagung ein, denn die meisten benötigen keine erweiterten Möglichkeiten). Über das Menü unter „Eingaben > Anträge > Erklärungswechsel“ kann der „Wechsel zur Einkommensteuererklärung durchgeführt werden. Danach erhalten Sie eine Bestätigung für den Erklärungswechsel. Was Sie bisher steuerlich geltend gemacht haben in der Arbeitnehmerveranlagung, machen Sie auf gleiche Art und Weise geltend in der Einkommensteuererklärung. Zusätzlich können Sie nun aber auch das Formular E1kv auswählen, in dem Sie Ihre Zinserträge aus Kapitalvermögen aus dem Ausland eintragen. Im Feld 861 welches auf „Zinsen aus Geldeinlagen und sonstigen Forderungen bei Kreditinstituten / Ausländische Kapitaleinkünfte“ lautet, können Sie diese Zinserträge aus dem Ausland eintragen.

Hallo Andreas,

mit der neuen DKB App, muss man seine Handynummer hinterlegen.

Wenn man das tut muss man danach leider wieder! (ist ja bereits hinterlegt) die Steuernummer eintragen und wird folgendes gefragt: „Wenn Sie in Deutschland nicht unbeschränkt einkommensteuerpflichtig sind, können Sie eine Erklärung zur Abstandnahme vom Kapitalertragsteuerabzug (sog. Steuerausländerstatus) abgeben. Möchten Sie diese Erklärung abgeben?“

Hier muss ich als Österreicher Ja angeben um nicht automatisch für DE besteuert zu werden? Finde die Frage sehr umständlich formuliert.

Es nervt, wenn man nur die Handynummer eintragen möchte, dann plötzlich wieder alles bezüglich Steuerausländer angeben zu müssen. Weil bei Ja und der Bekanntgabe, dass ich in D nicht Einkommenssteuerpflichtig bin müsste ich auch noch das hochladen:

„Bitte laden Sie Ihre Anmeldebescheinigung / das Schreiben der Meldebehörde Deutschland oder die Wohnsitzbescheinigung der ausländischen Finanzbehörde hoch“

Oh mein Gott, was ist denn hier der DKB eingefallen?

Da hast du Recht, das ist sehr umständlich formuliert. Hat wohl die Rechtsabteilung getextet!

Muss ich da jetzt eine Wohnsitzbescheinigung vom FA einholen und hochladen? Das hab ich bei der DKB noch nie machen müssen.

Geht man nach der DKB ja, würde aber dennoch nachfragen, ob die das ernst meinen.

Ansonsten… nutze doch einfach weiterhin die alte App, hast ja keine wirklichen Vorteile.

Komisch ….

Ich Deutscher wohne und lebe (Lebensmittelpunkt) in Österreich. Bei der DKB nutze ich auch die Visacard d.h. das Zweitkonto welches angebl. Steuerfrei ist.

Mir wird bzw. wurde regelmässig 25% Kest einbehalten.

Werde die DKB auch verlassen weil die Überweisungen doch nicht immer am selben Tag erfolgen sondern bis zu 2 Tagen benötigen.

Der Kundendienst bzw. die Beantwortung der Mails lässt auch auf sich warten.

Ausserdem hat sich die DKB aus Österreich zurückgezogen und für ein paar Cent mehr bekomme ich in Österreich auch das was ich brauche.

Lieber Gerd,

also mit Lebensmittelpunkt Österreich, müsstest du die Zinsen Brutto-für-Netto bekommen, also ohne Abzug. Ich vermute mal, dass sie dir die deutsche Abgeltungssteuer abziehen, was mE aus Laiensicht nicht korrekt ist, weil du doch deinen Lebensmittelpunkt in Österreich hast und hier steuerpflichtig wärst. Du müsstest somit dann in Österreich deine Bruttozinsen abgeben und die 25 % ans österr. Finanzamt abführen.

Gibt es bei ausländischen Konten (Girokonten und Sparkonten, DKB) dann irgendwelche Nachteile/Kosten/Gebühren gegenüber inländischen Konten? Oder ist dies komplett gleich? (25% Steuern, etc.)

Man muss aufpassen, dass die EC-Karte nicht zur Bargeldbehebung verwendet wird, denn so würde eine Behebung 10,00 Euro kosten. Für unbare Zahlungen ist das kein Problem und kostenlos. Barbehebungen sollten mit der Kreditkarte durchgeführt werden, weil diese weltweit kostenlos sind.

Ansonsten müssen in Analogie zur automatischen KESt hier ebenfalls 25 % abgeführt werden. Das muss aber jeder selbst machen und wird nicht automatisch von der Bank durchgeführt.