Vivid, das kostenlose Girokonto, hat im Moment turbulente Zeiten. Aktuell erfolgt der Wechsel von der Partnerbank Solarisbank hin zur eigenen eMoney Lizenz und dem Konto ohne Einlagensicherung. Gleichzeitig wird auch das „Interest-Rate-Pocket“ eingeführt, ein eigenes Pocket zum Sparen. Hier wird im Moment mit bis zu 5 % p.a. geworben. Was aber steckt genau dahinter?

Inhaltsverzeichnis

Vivid Kunden investieren in einen Geldmarktfonds

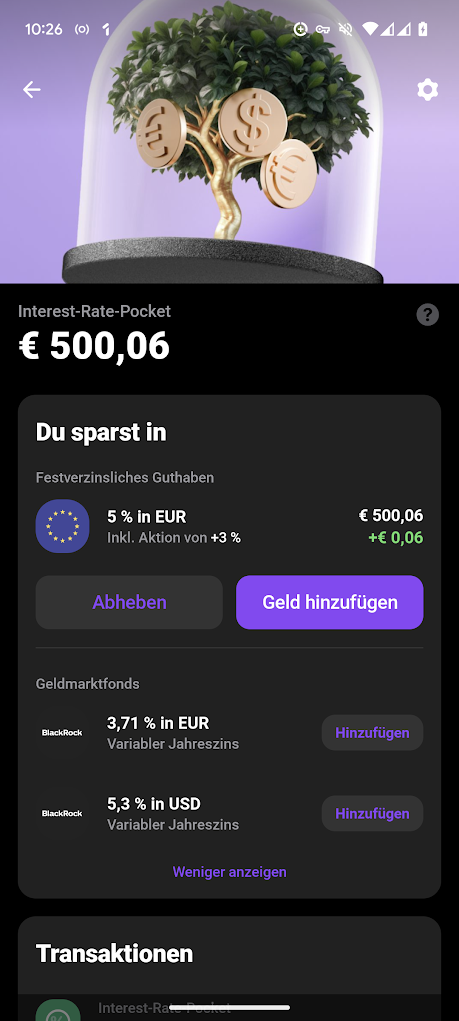

Wer bei Vivid das „Interest-Rate-Pocket“ nutzt, der investiert in einen Geldmarktfonds, die Zinsen werden auf täglicher Basis gutgeschrieben.

Vivid unterscheidet auch beim Interest-Rate-Pocket ob es sich um einen Standard-Nutzer oder Prime-Nutzer handelt. Im Moment gibt es für Standard Konto Nutzer einen Zinssatz von 2,00 % und für Prime Kunden einen Zinssatz von 4,00 % p.a. – variabel und bis auf weiteres. Dass es im Moment sogar 5,00 % p.a. gibt, ist eine Eröffnungsaktion und gilt für 2 Monate. Danach gelten die oben beschriebenen Zinssätze von 2,00 % bzw. 4,00 % p.a.

Im Hintergrund investiert Vivid das Geld in Geldmarktfonds welche laut Vivid ein AAA/Aaa-Rating von Ratingagenturen wie S&P, Moody’s und Fitch besitzen.

Es gibt neben dem Interest-Rate-Pocket mit dem festverzinslichen Guthaben auch noch zwei weitere Optionen. Nämlich Direktinvestments in Geldmarktfonds. Aktuell werden für den Euro Geldmarktfonds 3,71 % p.a. variabel geboten, beim Geldmarktfonds in US-Dollar sind es im Moment 5,3 % p.a.

- BlackRock ICS USD Government Liquidity Fund

- BlackRock ICS Euro Government Liquidity Fund

Kosten

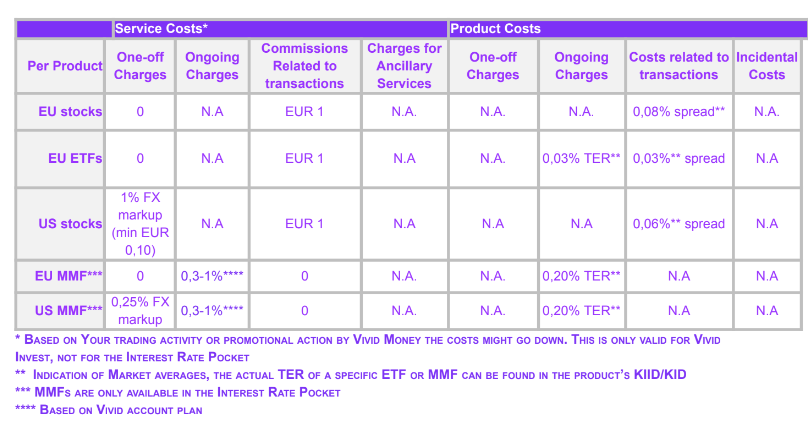

Es klingt alles so einfach und verheißend, doch es kommt auch immer auf das Kleingedruckte an und hier finden sich die Kosten. Während es für den Kauf von Aktien und ETFs es keine Depotgebühr gibt, gibt es diese sehr wohl beim Interest-Rate-Pocket, hier aber auch nur bei den beiden Geldmarktfonds. Keine Gebühren gibt es beim „Festverzinslichen Angebot“.

Die Kosten für die Depotführung werden bei Vivid mit 1,00 % p.a. Depotgebühr für Standard Kunden und mit 0,30 % p.a. Depotführungsgebühr für Prime Kunden genannt. Diese Depotgebühr bzw. hier „Service Costs“ genannt, betreffen aber nur die beiden Geldmarktfonds „EU MMF“ bzw. „US MMF“. Beim Geldmarktfonds in US-Dollar kommt noch 0,25 % Devisengebühr hinzu.

Steuern

Investiert wird in einen Geldmarktfonds, die Zinsen unterliegen daher vermutlich dem besonderen Steuersatz von 27,5 % p.a.

Auszahlung

Achtung, die Auszahlung erfolgt beim Vivid Interest-Rate-Pocket mitunter anders als man es bei einem Sparkonto gewöhnt ist. In den Bedingungen von Vivid findet sich der Hinweis, dass es auch mal länger dauern könnte, wenn der Geldmarktfonds verkauft wird. Vivid sagt hier: Je nach den Bedingungen der Abhebung

erhalten Sie (i) 100% der Gelder auf Ihrem Vivid Money-Konto sofort oder (ii) einen hohen Prozentsatz des Guthabens sofort (mehr als 90%) und den restlichen Prozentsatz nach der Bearbeitung Ihrer Auszahlung. Könnte also paar Tage dauern, bis das gesamte Guthaben aus dem Interest-Rate-Pocket einlangt.

Fazit

Vivid, ein kostenloses Girokonto, befindet sich derzeit im Umbruch und wechselt von der Solarisbank zu einer eigenen eMoney-Lizenz, wobei das Konto nun ohne Einlagensicherung auskommt. Gleichzeitig führt Vivid das „Interest-Rate-Pocket“ ein, das mit bis zu 5 % Zinsen p.a. beworben wird. Diese Zinsen gelten jedoch nur für die ersten zwei Monate als Eröffnungsangebot. Danach erhalten Standard-Kunden 2 % und Prime-Kunden 4 % p.a. Vivid investiert das Geld der Kunden in hochbewertete Geldmarktfonds und schreibt die Zinsen täglich gut. Wer in einen der beiden Geldmarktfonds investiert: Für Prime-Kunden fällt eine Depotführungsgebühr von 0,30 % p.a. an, während Standard-Kunden 1,00 % p.a. zahlen. Zusätzliche Kosten und Steuern können anfallen, und die Auszahlung des Guthabens aus dem Interest-Rate-Pocket kann sich verzögern.