27. August 2022

Ist es sinnvoll ein Zweitkonto neben dem Gehaltskonto zu eröffnen und was tut man dann mit diesem? Ja, es ergibt Sinn ein Zweitkonto zu eröffnen, speziell in modernen Beziehungen ist es so, dass jeder sein eigenes Gehaltskonto hat, es jedoch bestimmte Ausgaben gibt, die gemeinsam bestritten werden. Hier ist es dann sinnvoll, wenn dies von einem gemeinsamen Konto, welches ein Zweitkonto ist, gemacht wird. So behält man die Übersicht über die laufenden Fixkosten in einem Haushalt.

Aber es gibt noch weitere Vorteile für die Führung eines Zweitkontos.

- Eigenes Urlaubskonto

- Eigenes Internetkonto zwecks der Sicherheit

Eigenes Urlaubskonto:

Innerhalb des Euro-Raums ist es für den Österreicher klar, dass nur die Bankomatkarte eingesetzt wird, denn mit der österreichischen Bankomatkarte ist die Behebung von Bargeld am Bankomaten und das unbare Bezahlen im Geschäft kostenlos. Kommt man jedoch raus aus dem Euro-Raum (und dies kann schnell passieren in Ländern wie Tschechien, Ungarn oder der Schweiz). Hier können schnell mal Kosten entstehen und hier ist es durchaus attraktiv an ein Zweitkonto als Urlaubskonto zu denken. Wenn man außerhalb des EURO-Raums reist so kann der Einstatz der Bankomat- Bei der DKB als auch bei N26 gibt es das Zuckerl, dass mit der Kreditkarte weltweit kostenlos bezahlt bzw. Bargeld behoben werden kann bzw. die Kosten deutlich reduziert sind.

So gilt, dass beim Bezahlen mit der DKB Kreditkare 1,75 % Auslandseinsatzentgelt verlangt wird bei unbaren Bezahlungen – Bargeldbehebungen sind jedoch kostenfrei (Wenn Aktivkunde). Bei N26 kosten Zahlungen und Barabhebungen außerhalb der Eurozone die von der DKB bereits bekannten 1,75 %. Hin und wieder kann es im Ausland jedoch vorkommen, dass bei der Behebung von Bargeld beim Bankomaten tatsächlich doch Kosten entstehen, so können diese Kosten bei der DKB eingereicht werden und diese werden rückerstattet. Dieses Entgegenkommen gibt es bei N26 nicht.

Eigenes Internetkonto zwecks der Sicherheit:

Es gibt unzählige Schauergesichten, dass das Girokonto abgeräumt wurde von Bösewichten bzw. mit der korrespondierenden Kreditkarte Unfug getrieben wurde und man so zum Handkuss kam und sich mühseligst durchkämpfen musste, um die Abbuchungen der Bösewiche umkehrbar zu machen. So gibt es immer mehr Österreicher die für das Bezahlen im Internet sich eine eigene Kreditkarte zulegen, meist eine Prepaid Kreditkarte, denn hier kann nur maximal bis zum Guthaben abgebucht werden und nicht innerhalb des vereinbarten Kreditkarten-Rahmens. Wenn Sie auf der Suche nach einer Prepaid Kreditkarte sind, so ist dieser Prepaid Kreditkarten Vergleich wohl das geeignete Mittel sich einen Überblick aus ca. 20 Prepaid Kreditkarten in Österreich zu verschaffen.

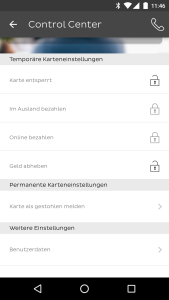

Hinsichtlich der Sicherheit im Internet und dem dazugehörigen Bezahlen zeigt sich Number26 von seiner besten Seite, denn man kann den Einsatz der MasterCard Kreditkarte hier bestens steuern. So ist es möglich die MasterCard Kreditkarte per Klick zu aktivieren bzw. zu deaktivieren. Gleichzeitig können natürlich auch Feineinstellungen getätigt werden und dies ebenfalls per Klick im Online Banking von N26 oder bequem über die Smartphone App:

Erstkonto und Zweitkonto

Das Zweitkonto läuft parallel zum Erstkonto und wird meist von diesem Erstkonto gespeist. Speziell wenn es sich beim Zweitkonto um ein Haushaltskonto handelt, ist es sehr ratsam, wenn dieses per Dauerauftrag vom Erstkonto dotiert wird. Beide Girokonten laufen so parallel vor sich hin und man hat auf beiden seinen Überblick.

Beim Zweitkonto-Vergleich steht bei der Bawag:

– über 400 Servicestellen der BAWAG P.S.K. in Österreich gemeinsam mit der Post – Bareinzahlung möglich

Das geht bei der easybank seit April nicht mehr. Kann mir schwer vorstellen, dass es bei der Bawag geht.

Die Bawag-Filialen sind jetzt wieder eigenständig und getrennt von der Post (Bank99).

Nochwas:

Würdest du eher N26 oder DKB als Zweitkonto empfehlen?

Android-Bezahlen an der Kassa geht bei beiden nicht, oder?

Ha, vielen lieben Dank! Da bin ich noch von gestern! Ja, da gibt es jetzt angeblich nur noch um die 100 Filialen und ich glaube das ist auch noch hoch gegriffen aus den Pressemitteilungen.

Also ich mag persönlich die DKB mehr und werde dort Google Pay. Android Pay ist dort leider nicht möglich. Ebenso nicht bei N26. Apple Pay unterstützen beide, nutzen wir beide aber anscheinend nicht.

Natürlich funktioniert Google Pay mit der DKB, ich nutze das schon seit Jahren.

Kann das Zweitkonto auch auf einen anderen Namen ausgestellt werden?

z. B. Erstkonto ist meines und das Zweitkonto für meinen Partner.

Mit Zweitkonto ist gemeint, dass es neben dem Hauptkonto noch ein weiteres Konto gibt. Meist ist das Hauptkonto das Konto auf dem das Gehalt, der Lohn oder die Pension eingeht. Das Zweitkonto wird dann für den Haushalt, für den Urlaub oder was auch immer für einen Verwendungszweck verwendet. Ideen warum ein Zweitkonto geschickt sein kann, habe ich hier angeführt: https://www.gratis-konto.at/zweitkonto-vergleich#Warum_ein_Zweitkonto

zur Frage selbst: Ein Konto darf nicht auf fremden Namen eröffnet werden, es kann immer nur der Antragsteller selbst tun, außer es gibt besondere Gründe (z. B. bei Kinder). Bei Erwachsenen ist dies im Regelfall nicht möglich.

gibt es unterschiedliche Wechselkurse

Wie ist diese Frage gemeint?