30. Juni 2022

Gewählt werden kann unter verschiedenen Modellen, je nach dem unter wieviele Unterkonten das persönliche Budget unterteilt werden soll.

- 3 – Konten Modell

- 4 – Konten Modell

- 5 – Konten Modell

- 6 – Konten Modell

- 7 – Konten Modell

- …

Diese verschiedenen Modelle haben alle den gleichen Zweck und Auftrag. Sie sollten eine bessere Übersicht über die Finanzen liefern und die Einteilung des Einkommens erleichtern. Durch die x-fache Unterteilung und Zuweisung des Geldes auf die verschiedenen Kontounterteilungen, wird dem dorthin überwiesenen Geld direkt eine Aufgabe, ein Sinn und Zweck gegeben. Die Zuweisung sollte zeitnah am Gehalts-, Lohn- oder Pensionseingang liegen. Ist das Geld am Konto, am besten sofort das Geld weiterverteilen, denn ist es erstmal für einen bestimmten Bereich „reserviert“, ist es ungleich schwerer das Geld dort wieder abzuziehen um für andere Ausgaben zu verwenden. Ein wenig Psychologie steckt da dahinter, denn das Gehalt etc. bleibt natürlich immer gleich hoch, doch durch die Umverteilung auf verschiedene Bereiche, geben wir uns selbst vor, wieviel wir wofür ausgeben dürfen, und erschweren uns dadurch sozusagen einen „unerlaubten“ Zugriff für Ausgaben, die außerhalb des Budgets liegen. Grundsätzlich ist das Geld freilich frei verfügbar und kann Problemlos hin und her überwiesen werden. Einen eigenen IBAN haben diese Unterkonten, im Gegensatz zu einem klassischen Sparkonto meist nicht.

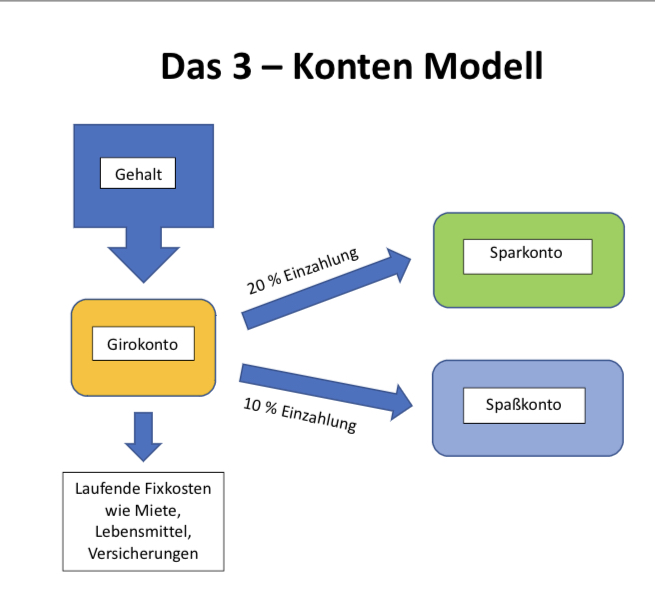

3-Konten Modell

Das einfachste ist das 3-Konten Modell um Ordnung in die persönlichen Finanzen zu bringen. (Tipp: gut nachzulesen im Buch „Der Weg zur finanziellen Freiheit“ von Bodo Schäfer). Voraussetzung ist, sich vorab Gedanken darüber zu machen, welche Bereiche große Ausgaben verursachen und wohin das restliche Geld „versickert“, ohne dass ein spürbarer Nutzen entstanden ist. Ein ehrliches Reflektieren des eigenen Konsumverhaltens ist das um und auf! Bleibt beim Kassasturz ein Überschuss übrig, lautet die empfohlene Formel 20 % sparen, 10 % bleibt für Spaß. D.h. das 3-Konten Modell wird aufgeteilt in:

- Das Girokonto: das Hauptkonto für Gehalts-, Lohn oder Eingänge und für Abbuchungen von Miete, Strom und den restlichen Fixkosten

- Das Spar-Konto: am besten dafür ein Tagesgeldkonto verwenden. Dort landen die 20 % vom Überschuss um angespart zu werden. Experten raten, mindestens drei bis vier Monatsgehälter auf der hohen Kante wissen

- Das Spaßkonto: hier landen die 10 % des Überschusses. Geld für Urlaub, Freizeit oder sonstige Dinge, die man sich einfach gönnen möchte

4-Konten Modell

Dabei handelt es sich natürlich nur um eine Erweiterung des 3-Konten Modells. Um eine sinnvolle und wichtige Erweiterung, sofern man das für sich selbst als Option erachtet. Das vierte Konto ist als Investment Konto gedacht. Ein bestimmter Betrag wird nur zu diesem Zweck auf das Konto gebucht und landet in weiterer Folge als z.B. ETF-Sparplananlage bei einem Broker der Wahl.

7-Konten Modell

Das Prinzip ist erklärt. Die Konten werden je nach Konsumverhalten weiter aufgesplittet. Darum machen wir nun einen großen Sprung und zeigen, wie laut dem Erfinder des Modells Andreas Brell ein 7-Konten Modell aussehen könnte, wobei die genaue Benennung des Kontos natürlich individuell festgelegt werden kann.

- Mein Leben: das Konto des täglichen Lebens, d.h. für Miete, Lebensmittel, Versicherungen, die Fixkosten eben

- Mein Safe: das ist das Investment Konto und die Empfehlung lautet, ca. 5 % des Budgets dafür aufzuwenden

- Mein Cash: das Konto für den Notgroschen, die drei bis vier empfohlenen Monatsgehälter

- Für mich: das Spaßkonto für die Freizeitgestaltung und diverse Hobbys

- Für Wissen: auch Fortbildungen kosten Geld und wollen bezahlt werden, das Geld dafür landet hier

- Für Andere: das Konto für Spenden und finanzielle Zuwendungen für unsere Liebsten

- Für Wünsche: hier wird Geld angespart für Zukünftiges, für Dinge, die man sich einmal leisten will, aber nicht problemlos aus dem finanziellen Ärmel schütteln kann

Umso genauer man seine Finanzen unterteilt, desto besser ist der Überblick und verhindert so ein kostspieliges Überziehen des Kontos. Natürlich können die Konten auch individuell benannt werden, so, dass es zum eigenen Lebensstil passt.